La renda fixa i la duració

En aquesta edició, explorem com generem valor en renda fixa ajustant factors de cartera mitjançant índexs i ETFs, sense seleccionar actius individuals. Explicarem els conceptes clau i com hem aprofitat la recent volatilitat dels tipus d’interès per obtenir rendiments.

Què és la renda fixa?

La renda fixa és una forma de finançament en què empreses i governs obtenen diners prestats dels inversors, similar a com una persona pot demanar un préstec al banc. A canvi, l’emissor es compromet a fer pagaments periòdics d’interessos i a retornar el capital al venciment, és a dir, al final d’un període acordat.

El terme “fixa” pot portar a confusió: ni el preu ni el retorn d’aquests actius són realment fixos. La “fixesa” es refereix al fet que els pagaments periòdics d’interessos són coneguts prèviament. Però, com en gairebé tots els actius financers, el preu és un factor clau en el retorn final de l’inversor, i aquest sí que varia.

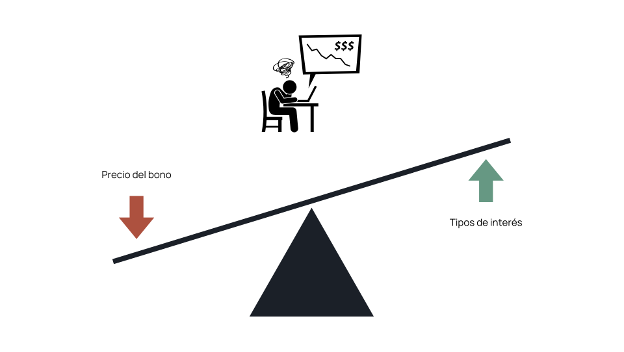

Per què canvia de preu la renda fixa?

Imagina que compres un bo del govern dels Estats Units que paga un 3% d’interès i venç en cinc anys. Uns dies després, els tipus d’interès pugen i apareix un nou bo pràcticament idèntic, però que paga un 5%. Què faries? El més lògic seria vendre el bo que paga menys i comprar el que paga més per obtenir un millor retorn, oi? Però, què passa quan molta gent vol vendre un actiu? El seu preu tendeix a baixar.

Aquest exemple mostra un principi clau: quan els tipus d’interès pugen (passant del 3% al 5% en el nostre cas), els bons que ja existien abans d’aquesta pujada perden atractiu comparativament, i el seu preu baixa. Per contra, si els tipus d’interès baixen i els bons nous paguen menys que els antics, els inversors preferiran els bons antics, i l’augment de la demanda farà que el seu preu pugi.

Amb això, hem entès un dels conceptes més antiintuïtius de la renda fixa: quan els tipus d’interès pugen, els preus dels bons baixen, i quan els tipus baixen, els preus dels bons pugen.

Com influeix la duració en la renda fixa

A més dels tipus d’interès, dues variables clau afecten la renda fixa: la duració i el diferencial de crèdit (aquest últim el deixarem per a un altre dia). La duració és essencial en el funcionament dels bons.

Com hem vist, quan els tipus d’interès pugen, el preu dels bons baixa, però encara no hem dit quant s’ajusten aquests preus. Aquí és on entra en joc la duració: indica quant puja o baixa el preu d’un bo en proporció al canvi dels tipus d’interès. Per exemple, si un bo té una durada de 5 anys i els tipus d’interès baixen un 2%, el preu del bo pujarà aproximadament un 10% (5 anys x 2%).

Tot i que el càlcul exacte de la duració és complex, es pot aproximar al venciment del bo (el moment en què es retorna el capital). Per aquells que vulguin aprofundir en aquest concepte, estem encantats de proporcionar una explicació més detallada; només cal que ens responguin aquest missatge.

Com hem batut el mercat amb aquest moviment

A mitjans de juliol, vam observar una caiguda dels tipus d’interès que, per la seva velocitat i magnitud, ens va semblar exagerada respecte al context de mercat. Recordem que una caiguda de tipus és favorable per a carteres que ja posseeixen bons, ja que genera guanys per als inversors que els van comprar abans d’aquella data. Aquest moviment va incrementar el valor de les carteres dels clients de Milgauss.

Atès que la caiguda ens semblava excessiva, vam anticipar una possible reversió: és a dir, que els tipus d’interès podrien tornar a pujar, fet que afectaria negativament el valor dels bons i de les carteres. Per protegir-nos, vam reduir la duració de les nostres carteres, canviant bons a llarg termini per bons a curt termini. Així, quan els tipus finalment van pujar, l’impacte en les nostres carteres va ser molt menor, i vam obtenir un guany net del moviment.

Recordem que la caiguda de preu d’un bo quan pugen els tipus d’interès és proporcional a la seva duració, de manera que al reduir la duració en pujades de tipus i augmentar-la en baixades tenim més guanys en les baixades que pèrdues en les pujades.

Conclusió

Aquest exemple il·lustra com una gestió dinàmica de la duració permet obtenir més beneficis en les baixades de tipus i limitar les pèrdues en les pujades, optimitzant així el rendiment per als nostres clients. A Milgauss Capital, apliquem aquesta estratègia mitjançant decisions d’asset allocation, utilitzant índexs i ETFs en lloc de seleccionar actius individuals, fet que no només respecta el nostre principi d’inversió sinó que també permet fer aquests ajustos amb gran eficiència de costos.