Quants dòlars té la meva cartera?

A la darrera edició vam parlar de com les divises poden influir en la rendibilitat d’una inversió en renda fixa i vam explicar per què, en ocasions, pot tenir sentit no cobrir-les.

Arran d’aquella newsletter, molts inversors ens han preguntat quelcom que genera confusió amb freqüència: les divises que apareixen als instruments d’una cartera no sempre indiquen en quines monedes s’està realment invertint.

Per això, en aquesta edició volem aclarir com interpretar correctament la moneda d’un fons o ETF, què implica la cobertura de divisa i per què gairebé totes les carteres globals tenen més exposició al dòlar del que sembla.

La divisa la marca la cartera, no el fons

El més important a l’hora d’invertir en un fons o ETF és entendre quins actius componen la seva cartera.

Per exemple, si un ETF replica l’S&P 500, la seva cartera està formada per empreses nord-americanes que cotitzen en dòlars.

Independentment de la moneda en què l’inversor compri el fons, aquest convertirà totes les divises rebudes a dòlars per poder adquirir aquestes accions.

De la mateixa manera, un fons que inverteix en el TOPIX japonès canviarà qualsevol divisa rebuda a Iens, ja que les empreses japoneses cotitzen en aquesta moneda.

La primera lliçó és que, excepte si el producte té una cobertura explícita, l’exposició a divisa d’un fons o ETF la determina la cartera d’accions o bons que posseeix, no la moneda en què el comprem.

Per què la moneda de cotització del fons o ETF no és rellevant

Molts fons i ETFs cotitzen en diferents monedes per una raó purament operativa: facilitar a l’inversor de cada regió la possibilitat d’invertir sense haver de convertir divises.

Un inversor que utilitza euros, dòlars o lliures pot així comprar el mateix producte sense fer un canvi previ i veure la seva valoració en la divisa amb què se senti més còmode.

El que és rellevant, com hem comentat, és en quina divisa cotitza la cartera d’accions o bons que hi ha dins del producte, no la moneda en què aquest cotitza.

En altres paraules: la moneda de cotització és una qüestió pràctica, no un indicador de l’exposició real a divisa.

La cobertura sí que canvia les coses

Alguns fons i ETFs ofereixen versions amb cobertura de divisa, que sí que alteren el seu comportament.

En aquests casos, el gestor neutralitza les fluctuacions entre la moneda base del fons (per exemple, el dòlar) i la divisa escollida per l’inversor (per exemple, l’euro).

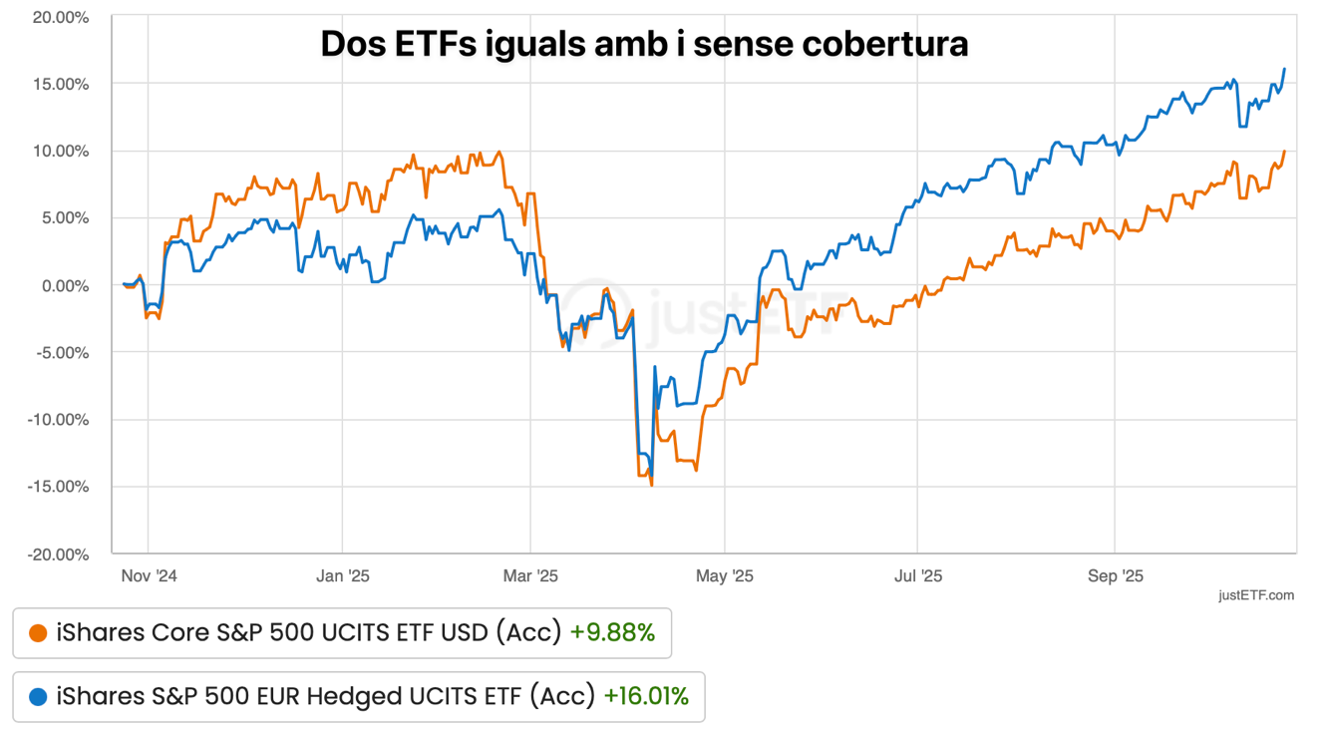

Posant com a exemple la inversió a l’S&P 500 nord-americà:

ETF en USD: reflecteix directament l’evolució de les accions de l’S&P 500 en dòlars. La seva cotització no es veu afectada pel tipus de canvi, però des de la perspectiva d’un inversor en euros, aquests dòlars tindran més o menys valor segons com variï la relació EUR/USD.

ETF en EUR (sense cobertura): en aquest cas, la cartera està en dòlars però el fons cotitza en euros. Si el tipus de canvi entre euro i dòlar es mou, veurem un efecte directe en la valoració de l’ETF: fins i tot si les accions de l’S&P 500 no canvien de preu, el valor del fons pot variar pel moviment de la divisa.

ETF en EUR (amb cobertura): elimina aquest efecte, encara que assumeix un cost de cobertura —com vam comentar a la newsletter anterior, al voltant d’un 2% anual entre euro i dòlar.

Per tant, només quan el fons està cobert parlem d’un canvi real en l’exposició a divisa.

Per què gairebé totes les carteres tenen més dòlar del que sembla

Els grans índexs globals —com el MSCI World en renda variable o el Bloomberg Global Aggregate en renda fixa— inclouen actius de moltes divises, però el dòlar nord-americà n’és la part predominant, pel pes econòmic i financer dels Estats Units als mercats globals.

Això significa que, fins i tot en carteres diversificades i construïdes amb fons globals, una part important del risc —i del potencial de retorn— prové del dòlar, encara que l’inversor compri el fons en una altra moneda.

Com ho gestionem a Milgauss

Com vam explicar a la newsletter anterior, a Milgauss utilitzem en general ETFs o fons amb cobertura de divisa en la renda fixa, i sense cobertura a la resta d’actius.

A més, en seleccionar fons i ETFs, de vegades optem per una divisa de cotització o una altra, no per canviar l’exposició —que, com hem explicat, és la mateixa— sinó per evitar conversions de divisa innecessàries que impliquin comissions bancàries elevades.

D’aquesta manera assegurem que el client paga les menors comissions possibles, sense modificar el perfil ni l’estratègia de la seva cartera.

Conclusió

Comprendre la diferència entre moneda de cotització, cobertura i divisa real d’inversió permet interpretar millor el comportament d’una cartera.

A Milgauss analitzem aquesta exposició de manera integral i prenem decisions que busquen sempre el mateix objectiu: maximitzar l’eficiència, controlar els costos i mantenir la coherència entre rendibilitat i estabilitat.